6月22日,受明星ai换脸

邀请,上海对外经贸大学统计与数据科学学院姜荣教授应邀作题为《A Family of Coherent Risk Measures: An Infinite Weighted Average of Value-at-Risk》的线上学术报告。明星ai换脸

相关专任教师及研究生在线参加了本次报告。

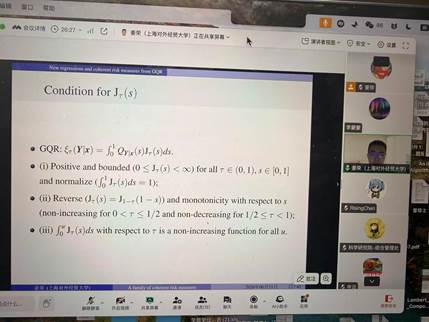

报告中,姜荣教授围绕金融风险度量中的一致风险测度问题,介绍了广义分位数回归(Generalized Quantile Regression,GQR)框架的最新研究成果。他指出,虽然风险价值(Value-at-Risk,VaR)因其简单易解释而被广泛应用于金融风险管理,但由于不满足次可加性,因此并非一致风险测度。针对这一问题,姜教授提出了基于无限加权分位数平均的新型风险测度方法,并建立了相应的理论框架。 随后,姜教授详细介绍了新方法的构建思想及其理论性质,给出了满足一致性、可逆性、单调性以及不同分位水平可比性的充分条件,并说明了该框架能够统一已有多种一致风险测度,同时构造出具有经济学意义的新型风险测度。此外,他还介绍了该方法的非参数估计、高维推广及其在金融风险评估和投资组合优化中的应用前景。报告结束后,姜荣教授与参会师生围绕一致风险测度、分位数回归及金融统计等问题进行了深入交流,并耐心解答了大家提出的问题。与会师生纷纷表示,本次报告内容丰富、理论前沿,进一步拓宽了大家在金融统计与风险管理领域的学术视野,为今后的科研工作提供了新的思路和启发。

据悉,姜荣教授现任上海对外经贸大学统计与数据科学学院教授,长期从事金融统计、风险管理及统计建模等领域研究。近年来,在《Journal of Business & Economic Statistics》《Journal of the Royal Statistical Society: Series C》《Journal of Financial Econometrics》《Test》《Neurocomputing》《Journal of Multivariate Analysis》等国际期刊发表SCI、SSCI论文30余篇,主持国家自然科学基金、教育部人文社会科学基金和上海市扬帆计划等科研项目。